100.000€ können wie ein unerreichbares Ziel scheinen, wenn man mit dem Sparen anfängt. Aber der absolut geniale Zinseszinseffekt kann regelmäßige, kleine Zahlungen in große und lebensverändernde Summen verwandeln. Oft hat man das Wort vermutlich schon gehört, wer aber mal dahinter steigt, den Effekt versteht und danach handelt, der kann damit sein Leben (und v.a. das Alter) massiv optimieren. Nicht umsonst wurde der Zinseszinseffekt schon „das achte Weltwunder“ genannt.

Was ist der Zinseszinseffekt?

Albert Einstein bezeichnete den Zinseszinseffekt als das achte Weltwunder. Investorlegende Warren Buffett nennt es den wichtigsten Faktor für eine erfolgreiche Investition. Das Beste daran: jeder einzelne Anleger kann von „der größten Erfindung des Menschen“ profitieren, nicht nur Genies oder Milliardäre. Der Zinseszinseffekt bezieht sich auf das kontinuierliche Wachstum des Geldes, wenn ihr Zinsen und Erträge reinvestiert (anstatt Zinsen oder Dividenden als passives Einkommen zu sehen, auszuzahlen und sie zu „verprassen“).

Zinseszinsen sind Zinsen, die auf das Anfangskapital und auch auf die bisher bereits aufgelaufenen Zinsen früherer Perioden einer Einlage oder eines Darlehens berechnet werden. Zinseszinsen können als „Zinsen auf Zinsen“angesehen werden und der Zinseszinseffekt lässt eine Summe schneller wachsen als einfache Zinsen, die nur auf den Nennbetrag berechnet werden.

Der Zinseszinssatz hängt von der Häufigkeit der Verzinsung ab. Je höher die Anzahl der Zinsperioden (also je öfter ihr Zinsen bekommt, z.B. monatlich, quartalsweise, jährlich), desto höher die Zinseszinsen und der daraus resultierende Zinseszinseffekt.

Beispiel anhand konkreter Zahlen

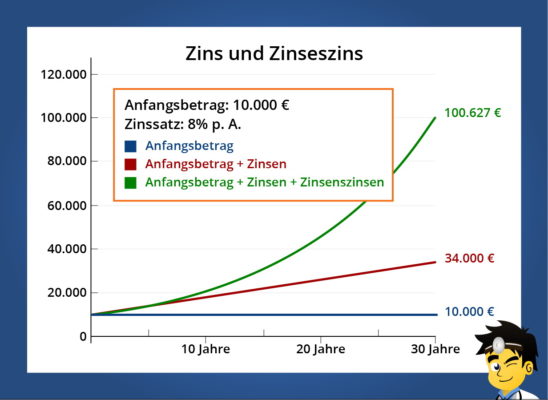

Für ein Beispiel, wie der Zinseszinseffekt bei ETFs (s. nächster Abschnitt) im Laufe der Zeit Reichtum aufbauen kann, könnt ihr euch einen ETF vorstellen, der mit einer einmaligen Anfangsinvestition von 10.000€ (ohne weitere jährliche Sparraten) eröffnet wurde. Bei einer durchschnittlichen jährlichen Rendite von 8% über 30 Jahrebeträgt der zukünftige Wert des Fonds nach diesem Zeitraum sage und schreibe 100.627€. Der Zinseszins ist nun genau die Differenz zwischen dem zu einer Investition beigetragenen Geld (in diesem Fall 10.000€) und dem tatsächlichen zukünftigen Wert der Investition (in diesem Fall 100.627€).

In diesem Fall beläuft sich der Zinseszins also auf 90.627€. Ihr habt so quasi über 30 Jahre hinweg bei einer Einmalzahlung von 10.000€ und jährlicher Zinsperiode fette 90.627€ geschenktbekommen – WOW!

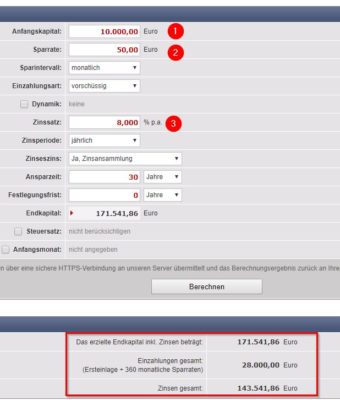

Ich selbst investiere langfristig in den MSCI World ETF, der innerhalb der letzten 4 Jahre im Schnitt ca. 11% pro Jahr Renditeerwirtschaftet hat. Wir rechnen aber weiter beispielhaft mit unseren 8% aus dem vorhergehenden Beispiel und rechnen zum Anfangsinvest von 10.000€ nun spaßeshalber mal noch eine monatliche Sparrate von nur 50€ dazu (ETF-Sparpläne könnt ihr bei jedem guten Broker (z.B. wie hier schon mehrfach empfohlen bei Consorsbankoder comdirect) schon ab 25€ pro Monat anlegen).

Alleine mit zusätzlich 50€ Sparrate pro Monat landen wir am Ende in unserem Beispiel schon bei einem Kapital von 171.541€ und somit bei 143.542€ geschenkten Zinsen (und Zinseszinsen), da insgesamt nur 28.000€ „in echt“ investiert wurden. Wer diesen Effekt einmal verstanden hat, wird begeistert sein.

Ich rede hier nur vom Zinseszinseffekt und dessen Berechnungsgrundlage. Es muss einem jedem klar sein, dass dieses Geld natürlich noch eurem Steuersatz unterworfen wird, etwaige Verkaufsgebühren der Bank anfallen und in 30 Jahren auch die Inflationsrate einen entsprechenden Einschnitt im auszahlbaren Betrag hinterlassen wird.

Zinseszinseffekt und ETFs

Zahlen Investmentfonds Zinsen? Das tun sie in der Tat. ETFs bieten eine der einfachsten Möglichkeiten für Investoren, die Zinseszinseffekt-Vorteile (die Praxis der Zahlung von Zinsen auf aufgelaufene Zinsen) zu ernten. Die Entscheidung, die Dividenden eines Investmentfonds zu reinvestieren, führt zum automatischen Kauf weiterer Anteile des Fonds. Durch den Zinseszinseffekt sammeln sich im Laufe der Zeit immer mehr Zinseszinsen an und der Zyklus des Kaufs von mehr Aktien wird kontinuierlich helfen, dass die anfängliche Investition schneller in ihrem Wert steigt. ETFs, die Dividenden nicht ausschütten, sondern den Zinseszinseffekt ausnutzen, indem sie sie einbehalten und damit gleich neue Anteile kaufen reinvestieren, nennen sich thesaurierende ETFs (im Gegensatz dazu: ausschüttende ETFs).

Jeder kann vom Zinseszinseeffekt profitieren

Ihr müsst nicht reich oder ein Handelsgenie für Zinseszinsen sein – eines der einfachsten und nützlichsten Konzepte in der Finanzwelt– um damit das Vermögen zu mehren. Ihr müsst nur den Zeitwert des Geldes verstehen und so schnell wie möglich investieren. Das Prinzip funktioniert immer gleich, egal ob ihr 20€ oder 20.000.000€ investiert. Durch die Rückführung der Zinserträge in die ursprüngliche Kapitalanlage steigt der Wert des Fonds mit steigender Tendenz.

Außerdem gilt natürlich auch hier das Sprichtwort „Viel hilft viel“ 🙂 . Wenn ihr die Möglichkeit habt, eure Sparrate zu erhöhen, tut es. Der Zinseszins und die Mathematik werden es euch danken – euer Geldbeutel im Alter ebenso.

Die drohende Altersarmut mag bei euch vielleicht noch weit weg sein, aber je früher ihr spart und vorsorgt, desto mehr Vermögen habt ihr am Ende aufgebaut – wenn ich nochmal 20 Jahre jünger wäre und nur 50€ pro Monat in einem zu durchschnittlich 5% renditebringenden ETF angelegt hätte, hätte ich jetzt bereits 8.376,89€ Zinsen aufgebaut.

Jeder sollte heutzutage auch privat vorsorgen und dank thesaurierenden ETFs und dem Zinseszinseffekt ist das relativ risikoarm und schon bei geringen monatlichen Raten möglich. Wer also 25€ (oder mehr) im Monat entbehren kann, sollte jetzt mit dem Sparen beginnen, denn je früher ihr anlegt, desto länger kann der Zinseszinseffekt für euch arbeiten.

Dennoch soll am Ende der Risikohinweis nicht fehlen: ETFs schwanken im Wert; es können auch Verluste entstehen (sog. Kursrisiko). Die Kursentwicklung der Börsen sind von verschiedenen Einflussfaktoren wie z.B. politischen Veränderungen abhängig, passives Anlagemanagement unterliegt der konsequenten Nachbildung der Benchmarks – somit auch bei Abwärtsentwicklungen. Zudem gibt es ein Wechselkursrisiko bei nicht in Euro notierten ETFs. Die in der Vergangenheit erzielte Performance von Wertpapieren ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachtet, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es kann zu Verlusten, bis hin zum Totalverlust kommen.